中国混动双电控行业产业链格局及市场分析

来源:安博电竞网上官网 发布时间:2024-09-07 22:06:54中国新能源汽车混动双电机控制器主要玩家:弗迪动力、汇川联合动力、臻驱科技、华为数字能源、博格华纳、阳光电动力、日立安斯泰莫、电装、三菱电机、英威腾等。

双电机控制器作为驱动系统能量转换的关键零部件,是新能源混合动力汽车的“心脏”。近年来,随着混动车型的认可度与销量不断的提高,2023年中国双电控市场总值超过150亿元,同比增长87%。其中,配套于插电式混合动力汽车的市场总值超过112亿元,同比增长131%。

根据中国汽车工业协会的发布,2023年我们国家新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长36%和38%。其中,插电式混合动力销量达到280.4万辆,同比增长85%,混合动力汽车增长强劲。根据乘用车终端销量数据统计,2023年搭载于混合动力汽车的双电控装机总量达270.2万台,同比增长51%。

双电控产业链上游的原材料,主要为电子元器件(包括IGBT芯片、二极管、驱动芯片、MCU芯片等)、PCBA、电容、壳体、电流传感器、接插件等。中游为电控产品的研发和生产,包括功率模块、电机控制器、DHT总成等。下游为混合动力整车,根据不同技术路线,可分为非插电强混HEV、插电式混动PHEV、增程式混合动力EREV等类型。

上游原材料中,包含IGBT、二极管等芯片封装于IGBT模块,占到整个电控系统成本的40%-50%。中国IGBT行业起步较晚,初期功率模块市场由德国英飞凌等国际供应商主导,电控厂商的议价能力低。随着国内供应商的崛起,以比亚迪半导体、芯联集成等为代表的本土IGBT厂商加速了芯片国产化的进程,降低了电机控制器的采购成本。

中游电控研发生产环节,垂直整合纵向一体化程度不断加深,以臻驱科技为代表的厂商同时掌握了功率模块和电控整机,使得电控设计更加贴近主机厂的整车需求,中游环节和上下游之间的联系更加紧密。下游应用方面,因混动车型有效解决了纯电动的里程焦虑,凭借较燃油车更好的燃油经济性等优势,消费者认可度与接受度不断的提高,促进下游业务蓬勃发展。

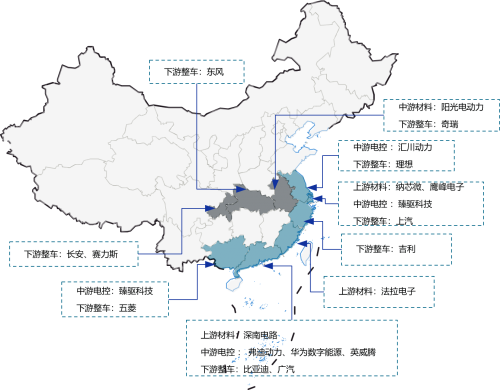

双电控行业上游原材料供应商代表企业有英飞凌、NXP、纳芯微、旗芯微、法拉电子、鹰峰电子、深南电路等 ; 双电控中游生产代表企业有臻驱科技、汇川联合动力、博格华纳、英威腾等 ; 双电控下游混合动力整车主机厂众多,代表性企业包括比亚迪、吉利、上汽通用五菱、奇瑞、长安、长城、赛力斯问界、理想汽车等。

从区域分布看,上游零件供应商主要分布于广东、福建、江苏、浙江等省市; 电控企业主要分布于上海、广东、江苏、浙江、广西等省市; 下游整车企业则广泛分布在华东、华南的沿海地区与华中地区。

中国双电控行业内的公司数较多,集中度较高,行业竞争非常激烈。电控行业上游原材料中关键的IGBT芯片等供给逐步本土化,电控行业下游的整车厂部分自研电控,降低了外购比例,挤压第三方厂商的市场占有率。中游电控供应商一直更新迭代技术和产品,以适应更高的电压平台和更大的电机功率。

下游主机厂则围绕驱动系统高效率、小型化以及成本降低的竞争主轴,迫使电控供应商不断缩小产品体积,提升功率密度等性能参数指标。

作为核心参数指标,功率密度代表了电控集成度与性能水平。2020年10月,由工信部指导,中国汽车工程学会牵头组织编制的《节能与新能源汽车技术路线》发布,提出了乘用车电机控制器功率密度在2025年达到40kW/L,2030年达到50kW/L,2035年达到70kW/L的总体目标。这个目标对于更高功率的纯电动单电控来说较易实现,但对于混合动力双电控则充满挑战。

从体积功率密度分布来看,当前双电控大致可分为30kW/L以下低功率密度,30~40kW/L中功率密度和40kW/L以上高功率密度三类。国内市场超过80%的双电控体积功率密度不足30kW/L,属于低功率密度范畴。

从装机量分布来看,2023年低功率密度双电控装机量241.2万台,同比增长44%;中功率密度双电控装机量26.2万台,同比增长134%;高功率密度双电控装机量3.9万台,同比增长273%。中高功率密度电控的装机量增长迅速,考虑到未来更高功率密度塑封模块的应用,增程式大功率驱动需求等发展的新趋势,将促使高功率密度的双电控在未来5年加速渗透。

从中高功率密度双电控行业竞争梯队看,弗迪动力、汇川联合动力深耕双电控技术多年,且得益于母公司比亚迪、汇川技术的大力扶持,处于头部梯队。臻驱科技自研电控核心部件功率模块,依靠深厚的电力电子技术积累,垂直整合了功率模块、电控整机;华为数字能源融合了数字技术和电力电子技术;美国汽车零部件巨头博格华纳于2020年全资收购德尔福科技,获得了后者的双电控技术,三家公司处于榜首梯队。主要给日系整车配套的电装、日立、三菱三家零部件企业,以及国内的阳光电动力、英威腾等双电控企业,则处于第二梯队。

2023年中国中高功率密度双电控装机量中,弗迪动力装机量达到13.6万台,占全国总量的47%,位列行业榜首。汇川联合动力装机量达到4.4万台,占比15%;臻驱科技装机量达到3.1万台,占比11%,进入行业前三。华为数字能源、博格华纳、阳光电动力、日立等企业的装机量不足10%,位列第4至7位。其中,日立和阳光电动力为2023年新增中高功率密度双电控厂商,体现了产品的技术迭代。排名变动方面,2023年弗迪动力和臻驱科技仍然维持行业前三,2022年排名第二的博格华纳被汇川联合动力取代,中国本土双电控厂商的竞争力进一步提升。

随着中高功率密度双电控市场容量迅速增加,各家双电控厂商产品技术指标不断的提高,行业集中度会降低。2023年,中国中高功率双电控行业前2家、3家、5家和前7家企业装机量占全国装机总量的比例分别较2022年下降16%、15%、12%和0%。

2022 年以来,双电控企业在不断的提高产品技术性能同时,加速了产能扩建和下游客户开拓,以抓住混动市场的发展红利。中国中高功率密度双电控行业企业布局汇总如下:

根据乘联会数据,2024 年1~2月新能源乘用车累计销量113.6万辆,同比增长27.8%,全年预测销量超过1100万辆。其中,插电式混合动力1~2月累计销量45.7万辆,同比增长73.1%,全年预测销量达450万辆,占比新能源汽车总量的40%以上。这将带动双电控装机量在2024年实现大幅度增长,市场总值突破230亿元。四、双电控市场趋势与技术发展

技术创新方面,功率模块作为电机控制器中最核心的部件,其发展主导了电机控制器的技术路线。随着功率电子器件向高密度,大功率,小型化发展,采用DSC、塑封、SiC等技术,更高集成化的双电控发展的新趋势逐渐形成。

双面水冷(DSC):双面水冷模块相较于单面水冷结构,散热能力增强,功率密度可提升80%,同等条件下,输出功率可增加30%以上。

塑封技术:塑封方案将传统灌胶模块所用的铝线换成铜线或铜排,能大大的提升可靠性和载流能力,达到降低杂散电感,抑制震荡的效果。在工作时候的温度、性价比等方面,更具优势。

SiC芯片:与硅基器件相比,碳化硅器件具有开关频率高、损耗低、耐高压等优点,搭载SiC的电控较IGBT可提升效率达5%,适用于大功率驱动及增程式混动系统。

集成化:通过PDU、DCDC等电源器件,PTC、AC等热管理部件与电机控制器的集成,可提高电驱动总成的系统功率密度,降低整车能耗,使得整车布置灵活性更好。

版权所有©安博电竞网上官网 保留一切版权

沪ICP备17047263号-1

官方微信